上游擠壓、利潤縮水、股價斷崖,金發(fā)科技何時能迎來反轉?

改性塑料龍頭金發(fā)科技面臨嚴峻挑戰(zhàn):上游原材料價格高企擠壓利潤空間,下游需求波動導致業(yè)績承壓,公司股價也隨之經(jīng)歷深度調整。投資者不禁要問,身處行業(yè)周期與市場情緒的雙重考驗中,金發(fā)科技何時能迎來基本面和股價的企穩(wěn)反轉?

一、困境透視:三重壓力下的現(xiàn)實

1. 成本之困:上游擠壓持續(xù)

作為改性塑料企業(yè),金發(fā)科技的主要原材料(如PP、ABS等)與原油、煤炭等大宗商品價格高度相關。地緣政治、供應鏈緊張等因素推動上游價格長期處于相對高位,而公司向下游傳導成本的能力受到市場競爭和需求疲軟的制約,導致毛利率持續(xù)承壓。

2. 業(yè)績之壓:利潤空間縮水

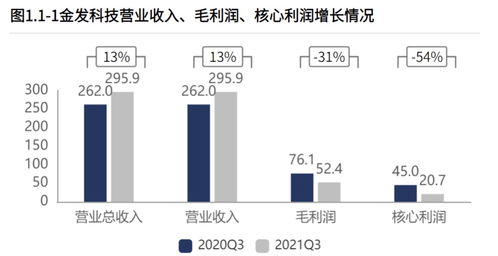

在“高成本、弱需求”的剪刀差下,公司凈利潤出現(xiàn)明顯下滑。盡管營收規(guī)模可能保持一定韌性,但“增收不增利”成為短期內的突出矛盾。部分新興業(yè)務(如可降解材料、醫(yī)療健康材料)尚處于投入或市場拓展期,短期內難以完全對沖傳統(tǒng)主業(yè)的利潤下滑。

3. 市場之冷:股價經(jīng)歷估值與業(yè)績雙殺

在基本面走弱和整體市場環(huán)境的影響下,投資者信心受挫,公司股價經(jīng)歷了大幅回調。這反映了市場對其短期盈利能力的擔憂,以及對行業(yè)周期底部持續(xù)時間的謹慎預期。

二、反轉契機:潛在驅動因素分析

反轉并非一蹴而就,需關注以下幾個關鍵信號的演變:

1. 上游成本壓力緩解

這是最直接的催化因素。若全球大宗商品價格進入下行通道或趨于穩(wěn)定,公司成本端將得到顯著改善,利潤彈性有望釋放。需密切關注宏觀經(jīng)濟走勢及主要原材料的價格趨勢。

2. 下游需求復蘇與結構優(yōu)化

傳統(tǒng)汽車、家電等領域需求的回暖將直接提振訂單。更重要的是,公司在新材料領域的布局,如新能源汽車、特種工程塑料、可降解塑料等高附加值產(chǎn)品,若能加速放量并提升收入占比,將優(yōu)化公司盈利結構,增強抗周期能力。

3. 內部管理與效率提升

在行業(yè)低谷期,公司通過精益管理、技術降本、產(chǎn)能優(yōu)化等方式提升運營效率,將部分對沖外部壓力。投資者可關注公司費用控制及現(xiàn)金流改善情況。

4. 政策與行業(yè)風向支持

“雙碳”目標、汽車輕量化、綠色包裝等長期趨勢,為改性塑料及新材料行業(yè)提供了廣闊空間。相關政策的具體落地和產(chǎn)業(yè)推動,可能成為行業(yè)長期景氣度的支撐。

三、投資咨詢:耐心等待與關鍵觀察點

對于投資者而言,當前階段或許更需要的是耐心與細致的觀察:

- 短期視角(未來1-2個季度):重點關注季度毛利率的環(huán)比變化,這是成本壓力是否邊際緩解的最直觀指標。觀察公司庫存與現(xiàn)金流狀況,評估其經(jīng)營韌性。

- 中期視角(6-18個月):核心跟蹤新材料業(yè)務營收增速及占比,以及下游關鍵領域(如新能源車)的客戶拓展與訂單情況。這是判斷公司成長性能否被重新定價的關鍵。

- 長期視角:相信公司在改性塑料領域的龍頭地位、持續(xù)的研發(fā)投入以及在生物可降解等賽道的先發(fā)優(yōu)勢,依然具備長期價值。行業(yè)洗牌期也可能強化其市場份額。

金發(fā)科技的反轉之路,將緊密依賴于“上游成本松動”與“下游需求/結構改善”這兩個車輪能否協(xié)同轉動。當前股價可能已部分反映悲觀預期,但明確的右側信號仍需等待基本面的實質性改善。投資者應保持關注,在行業(yè)周期底部區(qū)域,結合自身風險承受能力,理性分析,等待業(yè)績拐點與市場情緒共振時刻的到來。

如若轉載,請注明出處:http://www.furs.net.cn/product/65.html

更新時間:2026-03-13 09:49:26